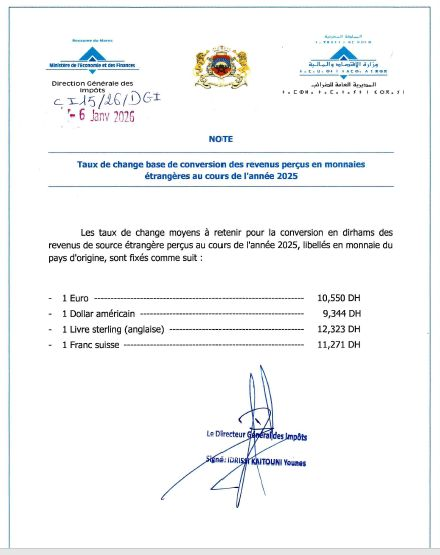

FEC 2026 au Maroc : Obligation légale, Avis n°24 du CNC et enjeux de conformité pour les entreprises et les professionnels

1.Comptabilité informatisée et FEC : un cadre désormais incontournable

Au Maroc, la tenue d’une comptabilité informatisée implique des exigences spécifiques en matière de contrôle fiscal et de production des données comptables.

Le cadre juridique repose principalement sur :

- Le Code Général des Impôts (CGI), notamment les dispositions relatives au droit de contrôle de l’administration fiscale et à l’obligation de présentation des documents comptables sous format dématérialisé.

- Le Code de commerce marocain (loi n° 15-95), qui impose la tenue régulière d’une comptabilité conforme aux normes en vigueur.

- Le Code Général de Normalisation Comptable (CGNC), référentiel comptable marocain applicable aux entreprises.

Dans ce contexte, le Fichier des Écritures Comptables (FEC) constitue désormais un élément central du dispositif de contrôle.

2.Article 210 du CGI.- Droit de contrôle :

« L’administration fiscale contrôle les déclarations et les actes utilisés pour l’établissement des impôts, droits et taxes.

A cette fin, les contribuables, personnes physiques ou morales, sont tenus de fournir toutes justifications nécessaires et présenter tous documents comptables aux agents assermentés de l’administration fiscale ayant au moins le grade d’inspecteur adjoint et qui sont commissionnés pour procéder au contrôle fiscal.

Les contribuables qui tiennent une comptabilité par procédé électronique doivent présenter, également, les documents comptables précités sur support électronique.

De même, les contribuables qui ont l’obligation de tenir une comptabilité sous format électronique conformément aux dispositions de l’article 145-I (2ᵉ alinéa) ci-dessus, doivent remettre une copie du fichier des écritures comptables établi selon un format électronique. »

3.Article 145 du CGI. - Tenue de la comptabilité

« I.- Les contribuables doivent tenir une comptabilité conformément à la législation et la réglementation en vigueur, de manière à permettre à l’administration d’exercer les contrôles prévus par le présent code.

Les contribuables doivent également tenir la comptabilité, visée à l’alinéa ci-dessus, sous format électronique conformément à la législation et à la réglementation en vigueur. »

4.Le FEC : fondement juridique et portée fiscale

Le CGI prévoit que l’administration fiscale peut exiger la remise des écritures comptables sous forme dématérialisée lorsque la comptabilité est tenue au moyen de systèmes informatisés.

Le FEC doit refléter :

- L’intégralité des écritures comptables,

- De manière chronologique,

- Sans altération ni rupture de séquence,

- Avec un niveau de détail permettant les recoupements fiscaux.

Il ne s’agit pas d’un simple export logiciel, mais d’un fichier normé permettant un contrôle automatisé.

Toute non-conformité peut entraîner éventuellement :

- Le rejet de comptabilité,

- Des redressements fiscaux,

- Des pénalités pour défaut de présentation conforme.

5.Forme et contenu du FEC : quel référentiel appliquer ?

5.1 Le rôle de l’Avis n°24 du CNC (Conseil National de la Comptabilité)

L’Avis n°24 du CNC précise les modalités techniques relatives à la structure et au contenu du FEC :

- Champs obligatoires,

- Format des données,

- Ordonnancement des colonnes,

- Codification des journaux,

- Gestion des écritures d’extourne et des à-nouveaux.

Cet avis constitue aujourd’hui le référentiel technique le plus structurant en matière de FEC au Maroc.

5.2 Peut-on appliquer un autre référentiel ?

En théorie, le texte fiscal n’impose pas explicitement un seul référentiel technique unique.

Toutefois :

- Le FEC doit être conforme aux exigences du CGI,

- Il doit permettre un contrôle fiable et exhaustif,

- Il doit être cohérent avec le CGNC.

En pratique, l’Avis n°24 constitue le cadre normatif de référence reconnu par la doctrine professionnelle.

D’un point de vue juridique strict, un avis du CNC n’a pas valeur de loi ou de décret.

Cependant :

- Il interprète et précise les exigences techniques découlant des textes légaux,

- Il sert de référence aux contrôleurs fiscaux,

- Il est intégré dans les pratiques professionnelles.

6.Position professionnelle : devoir de conseil et gestion du risque

En tant qu’expert-comptable et commissaire aux comptes, le devoir de conseil impose :

- D’orienter les clients vers la solution la plus sécurisée juridiquement,

- De réduire le risque de rejet de comptabilité,

- D’anticiper les exigences de contrôle.

À ce titre, l’application de l’Avis n°24 apparaît comme la position la plus prudente et conforme aux bonnes pratiques.

Ignorer ce référentiel exposerait l’entreprise à :

- Des discussions techniques lors du contrôle,

- Un risque de non-acceptation du FEC,

- Une remise en cause de la fiabilité du système d’information comptable.

7.Impact opérationnel : mise à jour des logiciels comptables

L’obligation de FEC conforme implique une action immédiate auprès :

- Des éditeurs de logiciels comptables,

- Des intégrateurs ERP,

- Des directions financières.

Points de vigilance :

- Paramétrage des journaux,

- Codification conforme aux exigences du CGNC,

- Intégrité des séquences d’écriture,

- Traçabilité des modifications,

- Tests d’export FEC en amont d’un contrôle fiscal.

Un FEC conforme ne se corrige pas a posteriori :

la conformité doit être intégrée dès la production des écritures.

8.Enjeux fiscaux et d’audit

8.1 En matière fiscale :

Le FEC est désormais un outil d’analyse automatisée permettant :

- Le croisement TVA / chiffre d’affaires,

- La détection d’anomalies de séquences,

- L’analyse des comptes tiers,

- L’identification des écritures d’ajustement inhabituelles.

8.2 En matière d’audit :

Pour le commissaire aux comptes, le FEC constitue :

- Une source probante complémentaire,

- Un outil d’analyse de données (data analytics),

- Un moyen d’évaluation du contrôle interne informatique.

Un FEC non structuré ou incomplet constitue un indice de faiblesse du système d’information.

Conclusion : conformité immédiate recommandée

À la lecture des textes applicables et de la doctrine professionnelle :

✔ La comptabilité informatisée implique une obligation de remise du FEC.

✔ Le FEC doit être structuré selon un référentiel technique fiable.

✔ L’Avis n°24 du CNC constitue aujourd’hui le cadre le plus sécurisé.

✔ Le devoir de conseil impose d’anticiper et d’agir immédiatement.

Les entreprises et les professionnels de la comptabilité doivent contacter sans délai leurs éditeurs de logiciels afin de mettre à jour les systèmes comptables et garantir la conformité du FEC aux exigences fiscales et normatives en vigueur.

Article préparé et publié par l’équipe du :

CABINET EL-HOUSNY YOUSSEF (CHY)

Expertise comptable I Commissariat aux comptes I Conseil