حكم المحكمة الإدارية بالرباط – الضريبة على السكن والضريبة على الخدمات الجماعية

أصدرت المحكمة الإدارية بالرباط بتاريخ 2 دجنبر 2025 حكماً نهائياً في الملف رقم … المتعلق بالطعن ضد الضريبة على لسكن والضريبة على الخدمات الجماعية

مضمون الحكم

:قررت المحكمة

إلغاء الضرائب المطعون فيها عن سنوات 2011 إلى 2024؛ – التصريح بالتقادم في حق المحاسب العمومي لاستيفاء الضرائب المتعلقة بسنوات 2011 إلى 2021؛ – مع ترتيب جميع الآثار القانونية على ذلك –

أساس الحكم

:اعتمدت المحكمة على بطلان مسطرة فرض الضرائب بسبب

عدم انعقاد لجنة الإحصاء–

وهي خطوة أساسية ووجوبية قبل تحديد الوعاء الضريبي-

أهمية القرار

يُعد هذا القرار سابقة قضائية من حيث الأساس القانوني والأثر العملي، وقد تكون له انعكاسات كبيرة على مداخيل الجماعات الترابية

دور لجنة الإحصاء (الفصل 149 من القانون 47-06)

:تُعرف لجنة الإحصاء كذلك بـ اللجنة المحلية للإحصاء والتقييم الضريبي، وهي مكلفة بما يلي

إحصاء وتحيين الوعاء الضريبي-

تقييم القيمة الكرائية أو العقارية-

مراقبة عمليات المراقبة الجبائية، التنسيق بين الجماعة والإدارة الجبائية-

.وتُعد هذه اللجنة آلية أساسية لضمان العدالة الجبائية وتعزيز الموارد المحلية

On December 2, 2025, the Administrative Court of Rabat issued a final judgment in case no regarding the appeal filed against the residential tax and communal services tax assessments.

Court Decision

The Court:

cancelled the disputed tax assessments for the years 2011–2024;

declared the right of the public accountant to recover taxes for 2011–2021time-barred;

and ordered the application of all resulting legal consequences.

Legal Basis

The ruling is based on the nullity of the tax assessment procedure due to:

the failure to convene the Census Commission,

which constitutes a mandatory and essential step prior to establishing the tax base.

Impact of the Decision

This unprecedented decision, both in its reasoning and scope, may have a significant impact on the financial revenues of local authorities.

Role of the Census Commission (Article 149 – Law 47-06)

The Tax Census Commission — also known as the Local Commission for Tax Census and Assessment — is responsible for:

identifying and updating the tax base,

evaluating rental or property value,

overseeing tax audit opérations,

ensuring coordination between the municipality and the tax administration.

This commission is a key mechanism for ensuring tax fairness and improving local revenues.

Jugement du Tribunal Administratif de Rabat – Taxes d’Habitation et de Services Communaux (02/12/2025)

Le Tribunal administratif de Rabat a rendu, le 2 décembre 2025, un jugement définitif dans une affaire relative au recours introduit contre les impositions au titre de la taxe d’habitation et de la taxe de services communaux.

Décision du Tribunal :

La juridiction a :

Annulé les impositions contestées pour les années 2011 à 2024 ;

Déclaré prescrit le droit de recouvrement du comptable public pour les années 2011 à 2021,

Avec toutes les conséquences juridiques qui en découlent.

Fondement du Jugement :

Le Tribunal a retenu la nullité de la procédure d’émission des taxes en raison de :

La non-tenue de la Commission de recensement,

Etape préalable obligatoire et substantielle pour l’établissement de l’assiette fiscale.

Portée de la Décision :

Cette décision, inédite tant par son fondement que par sa portée, pourrait avoir un impact significatif sur les recettes des collectivités territoriales.

Rôle de la Commission de Recensement (Article 149 – Loi 47-06) :

La Commission de recensement fiscal — également appelée commission locale de recensement et d’évaluation fiscale — est chargée notamment de :

Recenser et mettre à jour l’assiette fiscale,

Evaluer la valeur locative ou immobilière,

Contrôler les opérations de vérification fiscale,

Assurer la coordination entre la commune et l’administration fiscale.

Elle constitue un élément essentiel pour garantir l’équité fiscale et optimiser les ressources locales.

Siège social non mis à jour : la notification reste valable

Arrêt n°115 du 10 février 2022 – Dossier commercial n°1344/3/2/2019

La Cour de cassation a rendu une décision importante concernant la régularité des notifications adressées aux sociétés ayant changé d’adresse sans mettre à jour leur inscription au Registre de commerce.

Dans son arrêt n°115 du 10 février 2022, la Haute juridiction confirme un principe fondamental : – La notification envoyée au siège social déclaré au Registre de commerce est pleinement valide, même si la société ne s’y trouve plus, dès lors que les formalités légales de signification ont été respectées.

Ce que dit la Cour

La Cour constate que la société concernée avait quitté son siège sans modifier son enregistrement au RC. Malgré cette absence de mise à jour, les mesures de notification entreprises étaient conformes aux dispositions de l’article 39 du Code de procédure civile :

l’huissier s’est présenté à l’adresse officielle figurant au RC ;

un courrier recommandé avec accusé de réception a été envoyé ;

l’impossibilité de notifier a entraîné la désignation d’un curateur, chargé d’effectuer les recherches administratives obligatoires.

La Cour considère que toutes les diligences prévues par la loi ont été accomplies, rendant la notification régulière.

⚠️ Un principe clair : nul ne peut se prévaloir de sa propre négligence.

En ne déclarant pas son changement de siège social, la société a créé elle-même la situation de non-réception. Pour la Cour, elle ne peut donc pas s’en servir pour contester la validité de la procédure.

– L’entreprise ne peut invoquer sa propre faute pour écarter une notification conforme au droit.

– Une décision dans un contexte d’évolution législative :

Le projet de réforme du Code de procédure civile prévoit la suppression du curateur, une mesure destinée à :

accélérer les procédures,

simplifier les formalités,

réduire les manœuvres dilatoires,

renforcer la responsabilité des entreprises dans la tenue à jour de leurs informations légales.

Cette jurisprudence s’inscrit donc dans une dynamique plus globale de rationalisation des échanges judiciaires.

– À retenir absolument

La mise à jour du siège social au Registre de commerce est une obligation légale.

Une notification envoyée à l’adresse déclarée reste valide, même si la société a déménagé sans le déclarer.

Le respect par l’huissier des démarches prévues par l’article 39 suffit à rendre la signification régulière.

Une société ne peut bloquer une procédure en raison de sa propre omission.

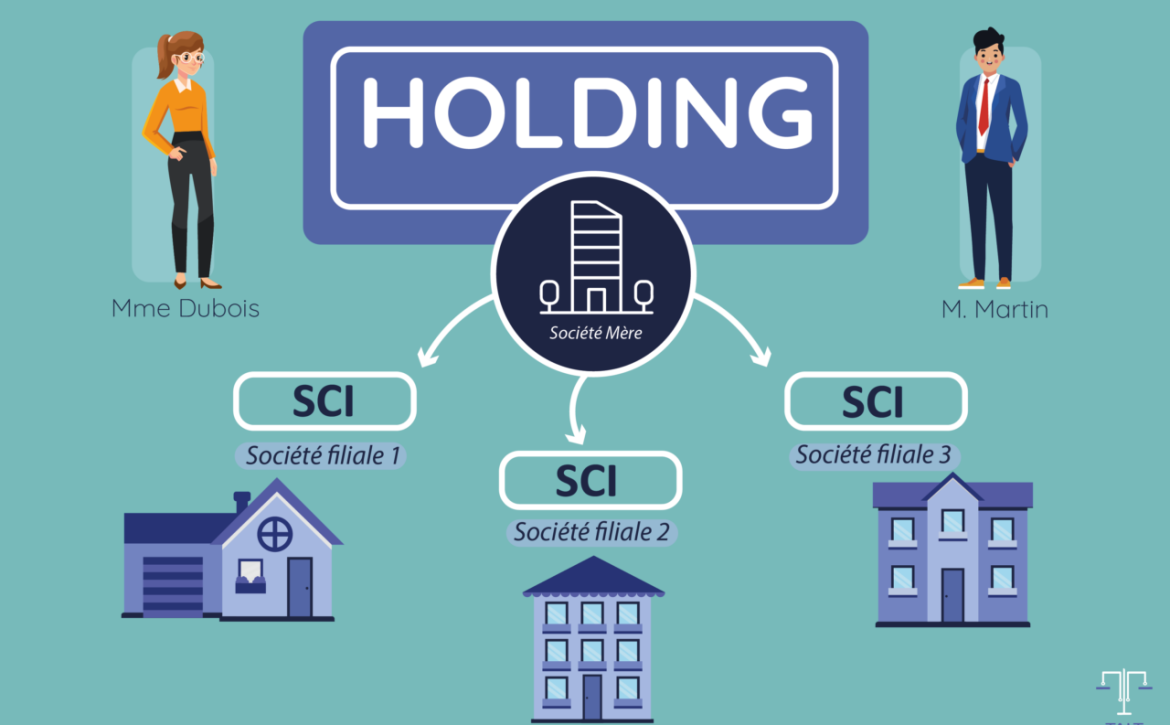

Fiscalité des holdings : l’exonération des dividendes exclut l’application du minimum d’imposition (Cass. Adm. 2017) – Réf : 35592

Question :

Est-ce que les dividendes reçus des filiales rentrent dans la base de calcul de la cotisation minimale chez la holding, au-delà des 36 mois d’exonération, prévue par l’article 144 du Code Général des Impôts ?

Position de la DGI (2020) :

Au sens de l’article 144-I-A la cotisation minimale est un minimum d’imposition que les contribuables soumis à l’impôt sur les sociétés sont tenus de verser, même en l’absence de bénéfice. Le montant de l’impôt dû par les sociétés, ne peut être inférieur, pour chaque exercice, quel que soit le résultat fiscal de la société concernée, à une cotisation minimale. Les sociétés holding sont des sociétés imposables en matière d’I.S au sens de l’article 2 du CGI. Or l’article 144-I-C relatif à l’exonération en matière de cotisation minimale ne prévoit aucune dérogation expresse excluant ces sociétés du champ d’application de la cotisation minimale.

Position de la Cour de cassation (le 19/10/2017- N°761/2) :

La Cour de cassation a censuré l’arrêt de la Cour d’appel administrative de Rabat qui avait validé l’imposition au minimum de cotisation fiscale à l’impôt sur les sociétés d’une société holding percevant des dividendes de filiales. La société contestait cette imposition en invoquant l’exonération permanente de l’impôt sur les sociétés prévue par l’article 6-I-C-1 du Code Général des Impôts pour les revenus de participation. L’administration fiscale estimait que cette exonération ne s’appliquait pas au minimum d’imposition régi par l’article 144 du même code.

La Cour de cassation a jugé que l’exonération des revenus de participation, sous les conditions de l’article 6-I-C-1 du Code Général des Impôts, est totale et s’étend à l’impôt sur les sociétés lui-même, et non seulement à la retenue à la source. Par conséquent, ces revenus exonérés ne sauraient être inclus dans l’assiette du minimum d’imposition, lequel ne concerne que les éléments imposables. La Cour a conclu que la Cour d’appel avait commis une erreur de droit en limitant la portée de l’exonération au seul mécanisme de la retenue à la source, ce qui constituait un défaut de motivation. L’arrêt a été cassé et l’affaire renvoyée.

Impôt sur les bénéfices professionnels : la plus-value résultant de la donation d’un fonds de commerce est hors champ d’application (Cass. Adm. 2002) – Réf : 18641

Question :

Est-ce que la donation d’un fonds de commerce entre ascendant et descendant est soumise à l’IR professionnel ?

Réponse DGI :

Dans sa réponse du 10/06/2006, la DGI considère que le transfert de la propriété d’un fonds de commerce entre ascendant et descendant est une opération soumise à l’impôt sur le revenu (IR) professionnel selon les dispositions du CGI.

Position de la Cour de cassation :

Cette position de la DGIa été déjà rejetée par la Cour de cassation dans son Arrêt N°673 du 27/06/2002.

Le résumé de l’arrêt est présenté ci-dessous :

La plus-value latente constatée lors de la transmission d’un fonds de commerce par donation (hiba) n’entre pas dans le champ de l’impôt sur les bénéfices professionnels.

Confirmant la nullité d’un redressement fiscal, la Cour Suprême écarte une interprétation extensive de l’article 6 du Dahir du 31 décembre 1950. Elle juge que si ce texte soumet à l’impôt les « ventes et cessions », son application demeure strictement cantonnée aux opérations présentant un caractère spéculatif.

Or, la donation, en tant qu’acte à titre gratuit, est par définition dépourvue de toute contrepartie financière et de toute intention spéculative. Le donateur ne réalisant aucun profit, la condition d’imposition fait défaut, ce qui justifie l’annulation de la taxation initialement fondée sur une assimilation de la libéralité à une cession à titre onéreux.

Résumé en arabe :

ظهير31/12/1959 يجعل مقدار المعاملات يتألف من مبلغ البيوعاتوالتخليات الناتج عن المضاربات العقارية– الهبة لا تدخل ضمن المضاربات العقارية لان الواهب لا يحقق ربحا ولا يستوفي مقابلا-

قرار 673 ب/ ل – الصادر بتاريخ27/6/2002 باسم جلالة الملك وبعد المداولة طبقا للقانون. في الشكل : حيث ان الاستئناف المقدم في 18/1/1999 من طرف وزير المالية للحكم 1534 الصادر في11/12/1997 عن المحكمة الإدارية بالرباط في الملف 97.40 غ القاضي ببطلان إشعار محمد العمراني بأداء مبلغ 28.550 درهم عن ضريبة الارباح المهنية ومبلغ 2.284 درهما. عن واجب التضامن الوطني برسم سنة1990 ( ج م 15004010) اثر تبليغه في 23/12/1999 قدم في الظرف والشكل المطلوبين قانونا وروعيت شروط قبوله. في الجوهر : حيث انه بمقال قدم في 21/1/1997 أمام المحكمة الإدارية بالرباط طالب محمد علي العمراني الحكم ببطلان إشعاره بأداء مبلغ 28.550 درهم عن ضريبة الارباح المهنية ومبلغ 2.284 درهما عن واجب التضامن الوطني برسم سنة1990 ( ج م 15004010) وذلك على اثر قيامه بهبة اصله التجاري 40 بشارع محمد الخامس بتطوان البالغ قيمته ( بما فيه من سلع) 70.000 درهم لزوجته بتاريخ 18/12/1989 وبعد جواب الإدارة بانها بعد ملاحظتها هزالة قيمة الأصل الموهوب اعادت تقييمه بمبلغ 210.000 درهم ومنحت الواهب تخفيض الثلثين من هذه القيمة لتؤسس على ربح مهني ( غير منازع فيه) مبلغه 36.000 درهم وعلى مقدار زائد فائض القيمة 70.000 درهم ليشكل المجموع أساس الضريبة ( أي 106.600 درهم) واشعرته بهذا الأساس في 18/10/1993 وبعد رفضه لهذا الاساس وتشبثها بموقفها عرض النزاع على اللجنة المحلية للضرائب التي حددت الاساس في مبلغ 96.600 درهم وذلك بتاريخ13/4/1994 ( وبعد رفع الامر إلى اللجنة الوطنية التي رفعت النظر عنه لعدم الاختصاص) واعتمادا على الاساس الذي حددته اللجنة المحلية فرضت الضريبة محل النزاع، وبعد المناقشة صدر الحكم مستجيبا للطلب لكون الفصل 6 من ظهير31/12/1950 لا يشير بصريح العبارة إلى خضوع عقد الهبة إلى ضريبة الأرباح المهنية. وحيث ركز وزير المالية – في بيان وجه استئنافه – على ان الفصل6 من ظهير31/12/1959 حين نص على انه » فيما يخص الملزمين بالضريبة المباشرين شراء العقارات أو بيعها أو بغير ذلك من المضاربات العقارية فان مقدار المعاملات يتألف من مبلغ البيوعات والتخليلات… » آتى بعبارات واضحة وتشمل جميع التفويتات بصفة عامة ولم يستثن الهبة. لكن حيث كان النص المستدل به يجعل » مقدار المعاملات يتآلف من مبلغ البيوعات والتخليات … » فان ذلك مقيد في صدر النص » بالبيوعات أو بغيرها من المضاربات العقارية » والهبة لا تدخل ضمن المضاربات العقارية لان الواهب لم يحقق ربحا ولم يستوف مقابلا وحيث لذلك يكون الحكم المستانف مؤسسا وواجب التأييد لهذه الاسباب قضى المجلس الأعلى في الشكل : قبول الاستئناف وفي الموضوع :

Questions/Réponses DGI sur l’apport des titres de capital à une société Holding au Maroc

Objet : Application des dispositions de l’article 161 ter relatif au régime incitatif applicable aux opérations d’apport du patrimoine et aux opérations d’apport des titres de capital à une société Holding. Référence : Votre courrier en date du 28 février 2020.

Par correspondance citée en référence, vous avez bien voulu porter à la connaissance de la Direction Générale des Impôts (DGI) qu’un collectif d’experts comptables et de comptables agréés du Sud a étudié avec intérêt les nouvelles dispositions de l’article 161 ter III, inséré dans le Code Général des Impôts, modifié par la loi de finances 2020, ainsi libellé :

« III-A- Par dérogation aux dispositions de l’article 67-II ci-dessus, les personnes physiques qui procèdent à l’apport de l’ensemble des titres de capital qu’ils détiennent dans une ou plusieurs sociétés à une société holding résidente soumise à l’impôt sur les sociétés, ne sont pas imposables au titre de la plus-value nette réalisée suite audit apport, sous réserve du respect des conditions suivantes : … »

Toutefois, vous faites remarquer que dans le but de conseiller utilement sa clientèle et de la faire bénéficier des nouvelles dispositions de l’article 161 ter III, ce collectif souhaiterait que la DGI apporte des éclaircissements sur certains points précis.

Vous précisez à cet effet que l’apport de l’ensemble des titres de capital emporte l’augmentation du capital social de la holding, à due concurrence et que l’apport des titres de capital fait à la société holding lors de sa constitution bénéficie de l’exonération des droits d’enregistrement et de timbre.

À cet égard, vous demandez si l’apport des titres de capital à une société holding déjà créée bénéficie-t-elle de l’exonération des droits d’enregistrement et de timbre.

Par ailleurs, vous avancez que la personne physique a fait apport à la société holding de ses titres de capital dans une ou plusieurs sociétés et bénéficie des avantages édictés par l’article 161 ter III.

Vous demandez également à savoir le traitement fiscal pour l’apporteur qui cédera, par voie de donation aumônière, à ses ascendants ou descendants, les titres reçus de la holding, en rémunération de son apport.

– L’apporteur est-il exonéré de la plus-value, ainsi que des droits d’enregistrement et de timbre

– La cession par donation contrevient – elle aux dispositions prévues par l’article 161 ter III ci-dessus et elle ce qu’elle est synonyme de non-respect des dispositions de la loi.

Enfin vous soulignez que les titres de capital apportés doivent être évalués par un commissaire aux apports choisi parmi les personnes habilitées à exercer les fonctions de commissaire aux comptes.

À cet effet vous soulevez les interrogations suivantes :

1- Les apporteurs et la société bénéficiaire de l’apport peuvent-ils, en cas de désaccord avec le commissaire aux apports sur l’évaluation donnée par ce dernier, en plus ou en moins, bénéficier des avantages prévus par la loi ?

2- Dans un tel cas, la plus-value à calculer ultérieurement prendra-t-elle en considération la valeur arrêtée par le commissaire aux apports ou bien celle établie par les apporteurs et la holding bénéficiaire de l’apport ?

Enfin vous demandez à savoir si les dividendes reçus des filiales rentrent-ils dans la base de calcul de la cotisation minimale chez la holding, au-delà des 36 mois d’exonération, prévue par l’article 144 du Code Général des Impôts

En réponse , j’ai l’honneur de vous faire parvenir en tableau annexe les clarifications formant avis de la DGI :

Une société holding déjà créée bénéficie-t-elle de l’exonération des droits d’enregistrement et de timbre

L’apport par un associé des titres détenus dans une société commercial, à une société holding constitue un apport en nature. or, selon l’article 129-IV-23 (2éme alinéa), bénéficient de l’exonération en matière des droits d’enregistrement , uniquement les actes de constitution de capital des sociétés ou des groupement d’intérêt économique réalisés par apports en nature à titre pur et simple.

L’apporteur est-il exonéré de la plus-value ainsi que des droits d’enregistrement et de timbre

– En matière d’impôt sur le revenu : les personnes physiques qui procèdent à une opération d’apport de l’ensemble des titres de capital qu’ils détiennent dans une ou plusieurs sociétés à une société holding résidente soumise à l’I.S., ne sont pas soumises à l’I.R au titre de la plus-value nette réalisée suite à ladite opération d’apport. – En matière droits d’enregistrement : Sont exonérées, les cessions à titre onéreux ou gratuit, de parts dans les groupements d’intérêt économique, d’actions ou de parts sociales dans les sociétés autres que celles visées aux articles 3-3° et 61-II du CGI. Par dérogation aux dispositions visées ci-dessus, est soumise au droit de mutation à titre onéreux, selon la nature des biens concernés, la cession par un associé qui a apporté des biens en nature à un groupement d’intérêt économique ou à une société, des parts ou actions représentatives des biens précités dans le délai de quatre (4) années à compter de la date de l’apport desdits biens.

La cession par donation contrevient elle aux dispositions prévues par l’article 161 ter III ci-dessus et elle ce qu’elle est synonyme de non-respect des dispositions de la loi

En cas de cession totale ou partielle ultérieure des titres apportés à la société holding, la personne physique ayant procédé à l’apport de l’ensemble de ses titres de capital doit payer l’I.R au titre de la plus-value nette résultant de l’opération d’apport, dans la proportion des titres cédés. Au sens de l’article 67-II, la donation est considérée fiscalement comme une cession à titre gratuit.

Les apporteurs et la société bénéficiaire de l’apport peuvent-ils, en cas de désaccord avec le commissaire aux apports sur l’évaluation donnée par ce dernier, en plus ou en moins, bénéficier des avantages prévus par la loi

les titres de capital apportés doivent être évalués par un commissaire aux apports choisi parmi les personnes habilitées à exercer les fonctions de commissaire aux comptes. Cette évaluation est considérée légalement comme une condition nécessaire pour l’octroi de l’exonération de la plus-value d’apport.

Dans un tel cas, la plus-value à calculer ultérieurement prendrait-elle en considération la valeur arrêtée par le commissaire aux apports ou bien celle établie par les apporteurs et la holding bénéficiaire de l’apport

La situation fiscale de l’apporteur est régularisée au titre de la plus-value nette réalisée suite à l’opération de l’apport déterminée par la différence entre le prix d’acquisition desdits titres et leur valeur au moment de l’apport, arrêtée par le commissaire aux apports du fait que c’est cette valeur qui est légalement prise en considération.

Les dividendes reçus des filiales rentrent-ils dans la base de calcul de la cotisation minimale chez la holding, au-delà des 36 mois d’exonération, prévue par l’article 144 du Code Général des Impôts.

Au sens de l’article 144-I-A la cotisation minimale est un minimum d’imposition que les contribuables soumis à l’impôt sur les sociétés sont tenus de verser, même en l’absence de bénéfice. Le montant de l’impôt dû par les sociétés, ne peut être inférieur, pour chaque exercice, quel que soit le résultat fiscal de la société concernée, à une cotisation minimale. Les sociétés holding sont des sociétés imposables en matière d’I.S au sens de l’article 2 du CGI. Or l’article 144-I-C relatif à l’exonération en matière de cotisation minimale ne prévoit aucune dérogation expresse excluant ces sociétés du champ d’application de la cotisation minimale.

Traitement d’un compte courant alimenté par un tiers

Référence : Votre lettre du 28 octobre 2025

Par lettre citée en référence, vous avez soumis à l’appréciation de la Direction Générale des Impôts une question soulevée par plusieurs membres de votre conseil dans le cadre de leurs missions de conseil fiscal auprès de sociétés opérant dans le domaine agricole.

Vous avez précisé qu’il s’agit du traitement fiscal, au regard de l’impôt sur les sociétés, à appliquer à un associé unique dont le capital est détenu par une personne physique non gérante, alors que le père de cette dernière exerce la fonction de gérant, sachant que la société exerce une activité agricole hors champ d’application de la TVA.

Vous expliquez qu’en pratique, le père de l’associé unique procède à l’envoi à sa fille, à travers la société, de plusieurs sommes d’argent, par virements bancaires traçables. Ces sommes sont enregistrées dans la comptabilité de la société au crédit du compte courant d’associé (compte 4463), pour le compte de sa fille, associée unique.

Par ailleurs, il est à préciser que le père a fait l’objet d’un contrôle fiscal de sa situation d’ensemble au titre de la période concernée et que les fonds versés à sa fille à travers la société sont parfaitement justifiés et traçables à partir de ses comptes bancaires.

Dans ce contexte, vous souhaitez connaître la position de l’Administration fiscale sur les points suivants :

1- Ces virements, effectués par le père au profit de sa fille associée unique à travers la société, sont-ils susceptibles d’avoir un impact sur le résultat fiscal de la société ?

2- Ces apports en compte courant, bien que réalisés par un tiers au nom de l’associé, peuvent-ils être considérés comme de simples opérations de financement interne sans incidence sur la détermination du résultat imposable ?

En réponse, j’ai l’honneur de vous rappeler que, conformément aux dispositions de l’article 8 du Code Général des impôts, le résultat fiscal de chaque exercice comptable est déterminé d’après l’excédent des produits sur les charges de l’exercice, engagées ou supportées pour les besoins de l’activité imposable, en application de la législation et de la réglementation comptable en vigueur, modifié, le cas échéant, conformément à la législation et à la réglementation fiscale en vigueur.

À ce titre, sont considérées comme des charges déductibles au sens de l’article 8 précité, les charges d’intérêts constatés ou facturés relatifs aux sommes avancées par les associés à la société pour les besoins de l’exploitation, à condition que le capital social soit entièrement libéré et ce, conformément aux dispositions de l’article 10-II-A-2° du CGI.

Toutefois, le montant total des sommes portant intérêts déductibles ne peut excéder le montant du capital social et le taux des intérêts déductibles ne peut être supérieur à un taux fixé annuellement, par arrêté du Ministre chargé des finances, en fonction du taux d’intérêt moyen des bons du Trésor à six (6) mois de l’année précédente.

Concernant la qualification des associés à la société, il convient de rappeler sur le plan comptable, le compte 4463 « Comptes courants des associés » créditeurs enregistre les sommes mises à la disposition de la société par associés à titre d’avance ou de prêt et que sont réputés associés, au sens du Code Général de Normalisation Comptable (CGNC), ceux qui détiennent une part du capital des sociétés sous toutes leurs formes (sociétés de capitaux, sociétés de personnes, sociétés de personnes, etc.).

Sont également assimilées à ces avances, les sommes versées par des tiers agissant au nom et pour le compte des associés, dès lors qu’elles sont justifiées et inscrites au passif du bilan comme dettes de la société envers l’associé concerné.

Dans le cas d’espèce, si les versements bancaires dans le compte courant de la société sont effectués par le père pour le compte de sa fille associée unique et si ces versements sont justifiés et ne revêtent pas le caractère d’une rémunération d’une prestation de service ou d’un chiffre d’affaires, ils ne seront pas considérés comme un produit imposable chez la société concernée.

Les charges d’intérêts relatifs aux sommes ainsi avancées dans le compte courant de la société, pour les besoins de l’exploitation, ne sont déductibles que dans les conditions prévues à l’article 10-II-A-2° du CGI.

Veuillez agréer, Monsieur le Président, l’expression de ma considération distinguée.

Le Directeur Général des Impôts Signé : IDRISSI KAITOUNI Younes

Informations concernant le taux d’enregistrement d’un acte de cession de parts sociales accompagné d’un abandon du compte courant d’associé.

Par lettre citée en référence, vous avez demandé des informations concernant le taux applicable à l’enregistrement d’un acte de cession de la totalité des parts sociales d’une société, accompagné d’un abandon de compte courant d’associé par le cédant en faveur de l’acquéreur.

À ce sujet, vous précisez que l’associé cède la totalité de ses parts sociales dans la société, incluant un abandon de compte courant d’associé en faveur de l’acquéreur.

En réponse, j’ai l’honneur de vous rappeler qu’en vertu des dispositions de l’article 129-IV-25° (1er alinéa) du Code Général des Impôts (CGI), sont exonérées des droits d’enregistrement les cessions, à titre onéreux ou gratuit, de parts dans les groupements d’intérêt économique, d’actions ou de parts sociales dans les sociétés autres que les sociétés à objet immobilier et les sociétés à prépondérance immobilière.

Le 2ᵉ alinéa de 129-IV-25° du CGI précité précise que, par dérogation aux dispositions du 1er alinéa précédent, est soumise au droit de mutation à titre onéreux, selon la nature des biens concernés, la cession par un associé qui a apporté des biens en nature à un groupement d’intérêt économique ou à une société, des parts ou actions représentatives des biens précités dans le délai de 4 années à compter de la date de l’apport desdits biens.

Concernant l’opération d’abandon de compte courant d’associé, cette dernière s’analyse fiscalement en une opération de cession de créance soumise obligatoirement à la formalité de l’enregistrement au taux proportionnel de 1,50 %, et ce, en vertu des dispositions de l’article 133-I-C-5° du CGI.

Veuillez agréer, Monsieur, l’expression de ma considération distinguée.

Afin de soutenir et de dynamiser le Secteur Touristique, le Code Général des Impôts et le texte relatif à la fiscalité des collectivités territoriales prévoient une série d’incitations fiscales attractives, visant à encourager les investissements dans ce secteur stratégique et à renforcer la compétitivité des entre prises opérant dans ce domaine. Ces Mesures concernent différents impôts et taxes à savoir :

– L’Impôt sur les Sociétés ; – L’Impôt sur le Revenu ; – La Taxe sur la Valeur Ajoutée ; – Les Droits d’Enregistrement ; – La Taxe Aérienne pour la Solidarité et la Promotion Touristique ; – La Taxe Professionnelle.

Impôt sur les Sociétés

Exonération totale temporaire :

Les sociétés hôtelières bénéficient au titre de leurs établissements hôteliers pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages de l’exonération totale de l’impôt sur les sociétés pendant une période de 5 ans consécutifs qui court à compter de l’exercice au cours duquel la première opération d’hébergement a été réalisée en devises. Bénéficient également de l’exonération précitée pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages :

– Les sociétés de gestion des résidences immobilières de promotion touristique, telles que définies par la loi n° 01-07 édictant des mesures particulières relatives aux résidences immobilières de promotion touristique et modifiant et complétant la loi n° 61-00 portant statut des établissements touristiques, promulguée par le dahir n° 1-08-60 du 17 joumada I 1429 (23 mai 2008) ;

– Les établissements d’animation touristique dont les activités sont fixées par voie réglementaire

Pour bénéficier de cette exonération, les entreprises hôtelières et les établissements d’animation touristique concernés doivent produire en même temps que la déclaration du résultat fiscal un état faisant ressortir :

– L’ensemble des produits correspondants à la base imposable ;

– Le chiffre d’affaires réalisé en devises par chaque établissement hôtelier, ainsi que la partie de ce chiffre d’affaires exonéré de l’impôt.

Taux de l’Impôt sur les Sociétés :

Les sociétés hôtelières sont soumises aux taux de l’impôt sur les sociétés (IS) dans les conditions du droit commun prévus par le CGI et peuvent bénéficier de l’application du nouveau taux cible unifié de 20% institué suite à la réforme globale de l’IS de 20231. NB : les sociétés dont le montant du bénéfice net est égal ou supérieur à cent millions 100 000 000 de dirhams, sont soumises au taux de 35%. Au-delà de la période d’exonération totale temporaire de 5 ans au titre de l’IS, les sociétés hôtelières seront taxées en fonction du Bénéfice Net réalisé, pour chaque exercice, au titre des exercices ouverts durant la période allant du 1er janvier 2023 au 31 décembre 2026, comme suit :

BénéficeNet (BN) en Dirhams

2023

2024

2025

A partir de2026

Inférieurou Egal à 300000 DH

12.5%

15%

17.5%

20%

De 300001 à 1 000 000 DH

20%

20%

20%

20%

supérieur à 1000000et inférieurà100 000 000 DH (Pour le bénéfice soumis au taux plafonnéde 20% au 31/12/2022)

20%

20%

20%

20%

supérieur à 1000000et inférieurà100000000DH (pour le reste du bénéfice)

28,25%

25,50%

22,75%

20%

Supérieur ou égal à 100000000 DH

23.75%

27.5%

31.25%

35%

Lorsque ces sociétés épuisent la période d’exonération totale quinquennale au cours d’un exercice donné durant la période transitoire allant du 01/01/2023 au 31/12/2026, elles sont imposables à l’IS au taux applicable à cet exercice en fonction du bénéfice net réalisé. Par ailleurs, le taux d’IS de 20% est appliqué d’une manière permanente sans aucune limite de temps, pour les sociétés constituées à compter du 1er janvier 2023 qui s’engagent dans le cadre d’une convention signée avec l’Etat à investir un montant d’au moins (1 500 000 000) dirhams durant une période de cinq (5) ans à compter de la date de signature de ladite convention, à l’exception des établissements et entreprises publics et leurs filiales conformément aux textes législatifs et réglementaires en vigueur. Ce taux s’applique à condition :

– D’investir le montant précité dans des immobilisations corporelles ; – De conserver lesdites immobilisations pendant au moins dix (10) ans, à compter de la date de leur acquisition.

Impôt sur le Revenu

Les entreprises hôtelières bénéficient, au titre de leurs établissements hôteliers pour la partie de la base imposable correspondant à leur chiffre d’affaires réalisé en devises dûment rapatriées directement par elles ou pour leur compte par l’intermédiaire d’agences de voyages de l’exonération totale de l’impôt sur le revenu pendant une période de 5 ans consécutifs qui court à compter de l’exercice au cours duquel la première opération d’hébergement a été réalisée en devises.

Pour bénéficier de l’exonération temporaire de 5 ans, les entreprises hôtelières et les établissements d’animation touristique concernés doivent produire, en même temps que les déclarations prévues aux articles 82, 85 et 150 du code général des impôts, un état faisant ressortir :

– L’ensemble des produits correspondants à la base imposable ; – Le chiffre d’affaires réalisé en devises par chaque établissement hôtelier, ainsi que la partie de ce chiffre d’affaires exonéré de l’impôt.

NB : Il est à rappeler que les entreprises créées à compter du 1er janvier 2023 seront passibles de l’impôt sur le revenu aux taux du barème progressif prévu par l’article 73-I du code général des impôts, sous réserves de l’exonération temporaire de 5 ans précitée.

Cotisation Minimale

– L’exonération de la cotisation minimale (CM) prévue en matière d’impôt sur les sociétés, pendant les 36 premiers mois suivant la date du début de leur exploitation2. – L’exonération de la cotisation minimale (CM) prévue en matière d’impôt sur le revenu, pendant les trois (3) premiers exercices comptables suivant la date du début de leur activité professionnelle

Taxe sur la Valeur Ajoutée

Application du taux de 10% avec droit à déduction :

Bénéficient de l’application du taux de 10% avec droit à déduction : – Les opérations d’hébergement et de restauration, ainsi que les prestations fournies par les exploitants de cafés ; – Les opérations de location d’immeubles à usage d’hôtels, de motels, de villages de vacances ou d’ensembles immobiliers à destination touristique, équipés totalement ou partiellement, y compris le restaurant, le bar, le dancing, la piscine, dans la mesure où ils font partie intégrante de l’ensemble touristique.

Exonération des biens d’investissement à l’intérieur avec droit à déduction

Sont exonérés de la taxe sur la valeur ajoutée avec bénéfice du droit à déduction, les biens d’investissement à inscrire dans un compte d’immobilisation et ouvrant droit à la déduction prévue à l’article 101 du code général des impôts, acquis par les entreprises assujetties à la taxe sur la valeur ajoutée pendant une durée de trente-six (36) mois à compter du début d’activité, à l’exclusion des véhicules acquis par les agences de location de voitures. Cette exonération s’applique également auxdits biens d’investissement acquis par les entreprises assujetties, dans le cadre de l’opération « Mourabaha »

Par début d’activité, il faut entendre la date du premier acte commercial qui coïncide avec la première opération d’acquisition de biens et services à l’exclusion :

– Des frais de constitution des entreprises ;

– Des premiers frais nécessaires à l’installation des entreprises dans la limite de trois (3) mois.

Pour les entreprises qui procèdent aux constructions de leurs projets d’investissement, le délai de trente-six (36) mois commence à courir à partir de la date de délivrance de l’autorisation de construire.

Pour les entreprises existantes qui procèdent à la réalisation des projets d’investissement portant sur un montant égal ou supérieur à cinquante (50) millions de dirhams, dans le cadre d’une convention conclue avec l’Etat, le délai d’exonération précité commence à courir, soit à compter de la date de signature de ladite convention d’investissement, soit à compter de celle de la délivrance de l’autorisation de construire pour les entreprises qui procèdent aux constructions liées à leurs projets .

En cas de force majeure, un délai supplémentaire de six (6) mois, renouvelable une seule fois, est accordé aux entreprises qui construisent leurs projets ou qui réalisent des projets dans le cadre d’une convention conclue avec l’Etat.

Pour bénéficier de l’exonération des biens d’investissement précités, à l’exception de ceux exonérés dans le cadre des conventions conclues avec l’Etat, l’assujetti doit fournir les garanties suffisantes conformément aux textes législatifs et réglementaires en vigueur.

Exonération de la TVA à l’importation

Sont exonérés de la TVA à l’importation :

– Les biens d’investissement à inscrire dans un compte d’immobilisation et ouvrant droit à la déduction prévue à l’article 101 du code général des Impôts (CGI), importés par les assujetties pendant une durée de trente-six (36) mois à compter du début d’activité, tel que défini à l’article 92-I-6° du CGI. Pour les entreprises qui procèdent aux constructions de leurs projets d’investissement, le délai de trente-six (36) mois commence à courir à partir de la date de délivrance de l’autorisation de construire avec un délai supplémentaire de six (6) mois en cas de force majeure, renouvelable une seule fois. Pour bénéficier de l’exonération des biens d’investissement précités, l’assujetti doit fournir les garanties suffisantes conformément aux textes législatifs et réglementaires en vigueur. – les biens d’équipement, matériels et outillages nécessaires à la réalisation des projets d’investissement portant sur un montant égal ou supérieur à cinquante (50) millions de dirhams, dans le cadre d’une convention conclue avec l’Etat, en cours de validité, acquis par les assujettis pendant une durée de trente-six (36) mois à compter de la date de la première opération d’importation effectuée dans le cadre de ladite convention, avec possibilité de proroger ce délai de vingt-quatre (24) mois.

Cette exonération est accordée également aux parties, pièces détachées et accessoires importés en même temps que les équipements précités.

Régimes applicables aux agences de voyage :

– Régime de droit commun

Les prestations de services réalisées par les agences de voyage agissant en tant qu’intermédiaires sont soumises à la taxe sur la valeur ajoutée dans les conditions de droit commun lorsque ces opérations génèrent des commissions.

– Régime particulier de la marge

Sont soumises au régime de la marge, les agences de voyage qui réalisent des opérations d’achat et de vente de services de voyage utilisés au Maroc. Sont exclus de ce régime les prestations de services, rémunérées par une commission, réalisée par les agences de voyage agissant en tant qu’intermédiaires. La marge est déterminée par la différence entre d’une part, le total des sommes perçues par l’agence de voyage et facturées au bénéficiaire du service et d’autre part, le total des dépenses, taxe sur la valeur ajoutée comprise, facturées à l’agence par ses fournisseurs. La marge calculée par mois ou trimestre est stipulée taxe comprise.

– Droit à déduction

Les agences de voyage imposées selon le régime de la marge ne bénéficient pas du droit à déduction de la taxe sur la valeur ajoutée qui leur est facturée par leurs prestataires de services. Elles bénéficient, toutefois, du droit à déduction de la taxe sur la valeur ajoutée grevant les immobilisations et les frais d’exploitation.

Droits d’Enregistrement

Exonération des droits d’enregistrement, des actes portant acquisition de terrains nus ou comportant des constructions destinées à être démolies et réservés à la réalisation d’opérations de construction des établissements hôteliers, sous réserve des conditions suivantes :

– L’acquéreur doit s’engager à réaliser les opérations de construction de l’établissement hôtelier dans un délai maximum de six (6) ans à compter de la date d’acquisition du terrain nu ; – L’acquéreur doit, en garantie du paiement des droits simples d’enregistrement et, le cas échéant, de la pénalité et des majorations qui seraient exigibles lorsque cet engagement n’aurait pas été respecté, consentir au profit de l’Etat une hypothèque dans les conditions et modalités prévues au CGI ; – La mainlevée d’hypothèque n’est remise que sur présentation par l’établissement hôtelier du certificat de conformité délivré par l’administration compétente ; – Le terrain acquis et les constructions réalisées doivent être conservés à l’actif de l’entreprise propriétaire pendant au moins dix (10) ans à compter de la date du début d’exploitation.

Taxe Aérienne Pour La Solidarité Et La Promotion Touristique

Sont exonérés du paiement de cette taxe :

– Le personnel dont la présence à bord est directement liée au vol considéré, notamment les membres de l’équipage responsables du vol, les agents de sûreté ou de police et les responsables du fret ; – Les enfants de moins de deux ans ; – Les passagers en transit direct, effectuant un arrêt provisoire à l’aéroport et repartant sur le même vol et le même avion au bord duquel ils sont arrivés ; – Les passagers reprenant leur vol après un atterrissage forcé en raison d’incidents techniques, de conditions météorologiques défavorables ou de tout autre cas de force majeure ; – Les passagers utilisant des liaisons aériennes intérieures ; – Les passagers transitant par les aéroports marocains, dont la durée d’arrêt ne dépasse pas 24 heures.

Taxe Professionnelle

La valeur locative servant de base au calcul de la taxe professionnelle applicable pour les établissements hôteliers est déterminée par application au prix de revient des constructions, matériel, outillage, agencements et aménagements de chaque établissement, des coefficients suivants fixés en fonction du coût global des éléments corporels de l’établissement considéré, qu’il soit exploité par son propriétaire ou par le locataire :

– 2 % lorsque le prix de revient est inférieur à 3 000 000 de dirhams ; – 1,50 % lorsque le prix de revient est égal ou supérieur à 3 000 000 et inférieur à 6 000 000 de dirhams ; – 1,25 % lorsque le prix de revient est égal ou supérieur à 6 000 000 et inférieur à 12 000 000 de dirhams ; – 1 % lorsque le prix de revient est égal ou supérieur à 12 000 000 de dirhams. NB : Ces coefficients réduits ne sont cumulables avec aucune autre réduction de cette taxe.

Exonération totale

– Exonération totale temporaire de la taxe professionnelle pour toute activité professionnelle nouvellement créées pendant une période de 5 ans à compter de la date du début d’activité ainsi que pour les terrains, constructions de toute nature, additions de constructions, matériels et outillages neufs acquis en cours d’exploitation, directement ou par voie de crédit-bail.

– Exonération totale permanente de la taxe professionnelle pour les redevables qui réalisent des investissements imposables pour la valeur locative afférente à la partie du prix de revient supérieure à :

– Cent (100) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains, constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens, à compter du 1er juillet 1998 ;

– Cinquante (50) millions de dirhams, hors taxe sur la valeur ajoutée, pour les terrains, constructions et leurs agencements, matériel et outillages acquis par les entreprises de production de biens et de services, à compter du 1er janvier 2001. Toutefois, ne sont pas pris en considération pour la détermination du montant de ce plafond les biens bénéficiant de l’exonération permanente ou temporaire ainsi que les éléments non imposables.

Ce guide est un document simplifié, il ne peut se substituer aux textes législatifs etréglementaires en vigueur

Bonjour Cabinet EL HOUSSNY-CHY- je suis intéressé(e) par vos services et je souhaite prendre un rendez-vous pour discuter de mon projet. En quelques mots, il s'agit de :